PayPayの大きなキャンペーンや政府のキャッシュレス決済推進など、日本でもキャッシュレス決済が周知され始めている。現金派の方もまだまだいると思うが、1度使えば便利さがわかるので、この記事を参考にして、ぜひ試してみて欲しいと思う。また、現金で支払うよりもお得にお買い物ができる可能性が高いので、できるなら今すぐ始めたほうが良いだろう。

2019/2追記

PayPayの改変でこの記事の内容は、ほぼ封じ込められました。現在はKyashが3Dセキュアに対応しておらず、5,000円/月までしか利用できません。また、第2弾100億円キャンペーンでクレカ払いは10%還元しかされず、最大20%の還元は受けられません。ということで、PayPayとKyashの組み合わせは一応使えるけど、制限多くて実用できない状況です。PayPay使うならPayPay残高をチャージするか、ヤフーマネー払いにするのが現状よさそうです。キャッシュレス決済とは

簡単に言うと、現金を使わずにお買い物をすることである。現金を使わないので、小銭を数えたり、お釣りを気にしてお金を出す必要もない。店側もお金を確認したり、お釣りを出す必要がなくなる(ミスもなくなる)。どちらも会計時に楽になるし、時間短縮になるのでレジが混むことも少なくなる。

現金の代わりに何を使うかというと、クレジットカードや電子マネーと言われるものである。日本ではおサイフケータイやICカード系が先に普及しているため、気付かないうちに既にキャッシュレス決済を使っているという方も多いと思う。

それでもまだキャッシュレス決済の利用者は少ない状態である。現金が一番安心と思っている方や、電子マネーを使うまでのやり方・設定がわからない方、面倒な方、そもそも使える店舗が周りに少ない等、課題は多い。それを打開するのが最近話題になっているバーコード(QRコード)を利用したキャッシュレス決済である。

バーコード(QRコード)決済の利点

とにかく簡単に使えるというのが利点である。スマホにアプリを入れるだけで使えるので、スマホが普及している現在では、ほとんどの方が使えるのではないかと思う。

他のキャッシュレス決済との決定的な違いは、ユーザーはあまり関係ないので気付かないかもしれないが、店側の導入のしやすさだと思う。クレジットカードに対応するには加盟店になる必要があるし、電子マネーに対応するにもカードリーダーやレジの対応が必要になる。つまり導入のハードルが高いため、限られたお店でしか対応できていない(大型店舗やチェーン店はキャッシュレス対応できるが、個人商店ではいまだに現金のみというところも多い。)

それに対してバーコード、QRコード決済はレジ付近にQRコードを掲示するだけでよい。レジのバージョンアップや新たに機器を入れなくてよいため、キャッシュレス決済導入のハードルが低い。

つまり個人商店でも、小さなお店でも、レジすらないお店でもキャッシュレス決済に対応できるということである。そしてキャッシュレス決済の一部(PayPayや楽天Pay等)ではクレジットカードも登録できるので、間接的にクレジットカードにも対応できたことになる。

ということで、すべてのお店でQRコードを掲示するようになれば、完全にキャッシュレスで生活できるようになる。近い将来そうなるかもしれない。(現在は各社、知名度やシェアをとるために競争している状態である)

ここからはバーコード、QRコード決済でいろんな意味で知名度を一気に上げてきたPayPayについて紹介していく。

KyashとPayPayでお得&安全にキャッシュレス決済

バーコード、QRコード決済であるPayPayを使いたいと思っている方も多いだろう。でも登録が面倒だったり、クレジットカードや銀行口座の登録が必要で、悪用されないか心配で躊躇している方もいると思う。そこでおすすめなのがKyashとPayPayを組み合わせて使う方法である。

KyashはスマートフォンさえあればVISAカードが作れるというものである。インターネット上に仮想(バーチャル)のVISAカードが発行されるので、すぐに利用することが出来る。

なぜKyashを使うかというと、

- 年会費、手数料無料

- 本人確認、審査不要のため、収入がなくても、学生でも使用可能

- 必要なのはメールアドレスと電話番号、本名、生年のみ

- 実物のカードが無いため、郵送されるのを待たなくてもよい

- 使用金額の2%を還元

- セブンATMでチャージできる

- VISAカードに対応しているネットサービスで使える(スタバカード、Amazon、PayPay等)

普通のクレジットカードを作ると銀行口座を指定して、さらに年収などの審査が入り、ようやく発行される。それに対してKyashは簡単な登録だけで使い始めることができる。さらにKyashを使うだけで2%の還元があるので、お得に買い物ができるようになる。

そして重要なのが、PayPayのクレジットカード登録出来るのはVISAカード、MasterCard、一部のJCBカードのみである。例えば筆者のようにアプラスTカードしかもっていない場合、PayPayに登録できないのだ。わざわざPayPayのためにクレジットカードを作るのも面倒だし、時間もかかる。だからといって銀行口座からチャージするだけでは何も還元されないので、Kyashを使うことにした。

「安全に」使えると書いたのは

- Kyashの使用できる上限額が3万円(1回あたり、24時間)である

- チャージ式であるので自分で好きな分の金額を入金しておける

- 残高が不足していると決済が成立しない

万が一、悪用されたとしても被害は最小限に抑えることができるだろう。この辺りは電子マネーでも言えることなのである程度の自己防衛も必要だ(入金金額を抑えるなど)。クレジットカードのように上限額(30万円~100万円)まで引き出されるような被害はでない。

また、スマートフォンのアプリで決済した瞬間に通知されるので、すぐに不正に気付くことが出来る。自分でカードの一時無効化もできるので、心配であれば使う時だけ有効にするという対策をとれはかなり安全に使うことが出来るだろう。自分のお金は自分で守るくらいの意識を持とう。

基本的にクレジットカードや銀行口座の情報は流出するリスクがあるので、できるならばネット上での入力を避けたり、そもそも発行自体を控えたほうがよいだろう。どうしても使いたい場合はKyashやVプリカを利用するとよい。

面倒だからと言って給与口座を常用していると不正使用されたときに損害が大きくなってしまう。インターネット、クレカ用の銀行口座を別に用意しておいて使う分だけ補充していくと比較的安全だろう。

ここからは実際にKyashを登録することろから、PayPayを使うところまで一通りの手順を紹介する。Kyashを登録するときにメールアドレスが必要なので、事前に用意しておこう。申し訳ないが、iPhoneの画面で紹介していく。Androidの方は少し画面が違うかもしれない。

Kyashの登録方法、チャージ方法

こちらからKyashアプリをインストールする。

インストールが終わったら、Kyashアイコンをタップする。

アプリが起動したら「メールアドレスで始める」をタップする。

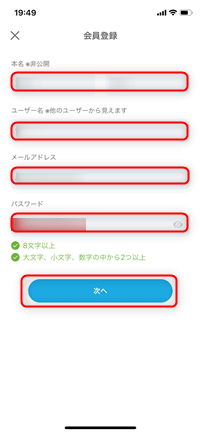

本名、ユーザー名、メールアドレス、パスワードを入力し、「次へ」をタップする。何かあった時のために、念のため正確な情報を入力しておこう。登録したメールアドレスには「メールアドレス認証のお願い」というメールが届くのでリンクをクリックして有効にしておこう。(24時間以内)

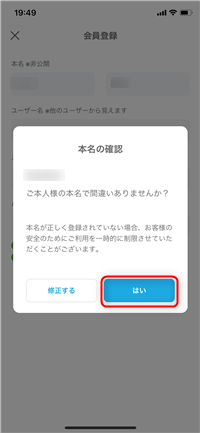

本名の確認画面が出てくるので確認して「はい」をタップする。

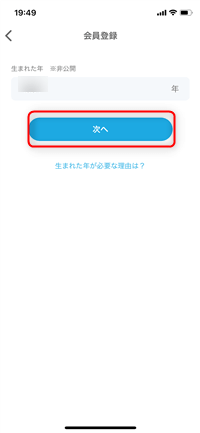

生まれた年を選択し、「次へ」をタップする。

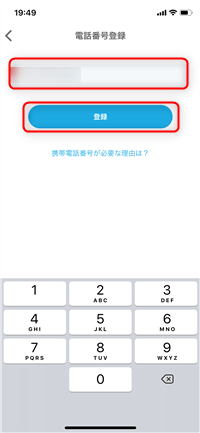

スマートフォンの電話番号を入力して「登録」をタップする。直後にスマートフォンのSMSで番号が送られてくるので、その数字を入力して認証する。

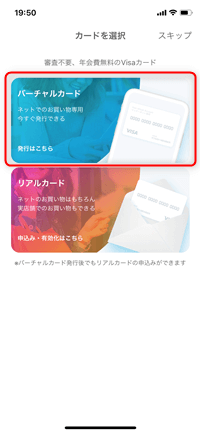

今回はネットサービスで使用するためバーチャルカードをタップ。ちなみに後でリアルカードを発行することも可能なので、必要と感じれば後でリアルカードを発行しよう。

「バーチャルカードを発行」をタップする。

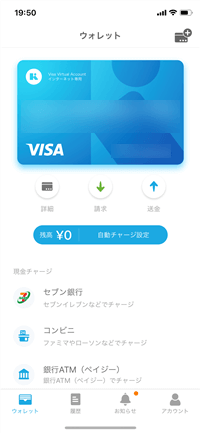

これでKyashのVISAカード発行は完了だ。早ければ1~2分で発行できると思う。これだけ簡単にいつでもVISAカードを用意できるのはすごいことだと思う。

続けてチャージしてみる。チャージする方法はセブン銀行ATMを使う方法、コンビニでチャージする方法、銀行ATM(ペイジー)でチャージする方法がある。今回はセブン銀行ATMを使ってみた。

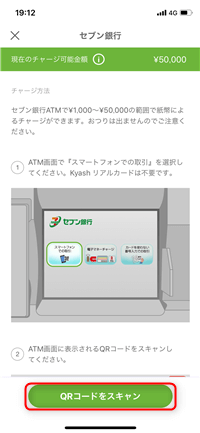

「セブン銀行」をタップする。

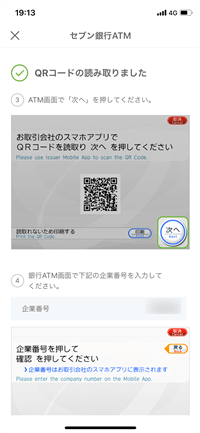

画面の通りに、セブンのATMの「スマートフォンでの取引」を選択する。ATMの画面にQRコードが表示されるので、スマホの「QRコードをスキャン」をタップする。

ATM画面の「次へ」を押し、スマホに表示されている企業番号を入力して確認を押す。

ATMにチャージしたい分のお金を入れて、完了である。アプリの画面を見ると無事チャージされているはずだ。(タイムラグはあまりないと思う)

これでVISAカードとして支払いができる状態になった。使い方としては通常のVISAカードと同じである。カード番号、有効期限、セキュリティーコード、名前を入れれば様々なところで使える(一部使えないところもあるので、公式サイトを確認していただきたい。)Amazon、メルカリ、iTunes、PayPay、スタバカードは公式に使えると発表されているので、ある程度チャージしたとしても使う機会は多いので困ることはないだろう。

PayPayの登録方法とクレジットカード設定

続いてPayPayの登録方法と先ほど作成したKyashのVISAカードの設定を行う。こちらからPayPayをインストールする。

PayPayのアプリをタップして起動する。

携帯電話番号とパスワード(自分で考えて設定)を入力し、「新規登録」をタップする。

スマートフォンにSMSが届くので数字を入力する。

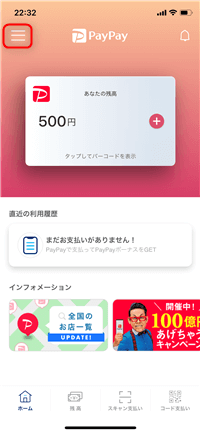

これだけで登録は完了だ。1分ぐらいで完了してしまう。そして、現在はこれだけで500円のPayPay残高をもらうことが出来る。この状態でPayPayの使えるお店で500円までなら普通に物が買える。試しにこの状態で使ってみて便利さを確かめてみてもよいだろう。

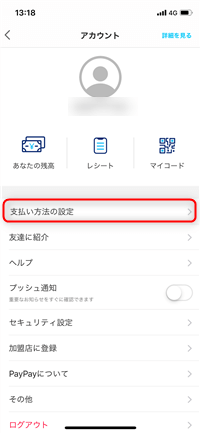

先ほどKyashでVISAカードを使えるようにしたので続けてPayPayにそのカードを設定する。左上の設定のアイコンをタップする。

支払い方法の設定をタップする。

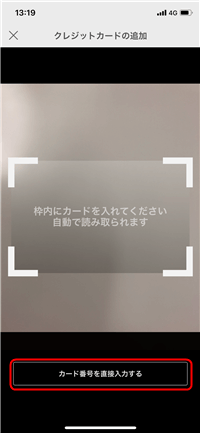

「クレジットカードを追加」をタップする。

「クレジットカードの追加」をタップする。

実物のカードはないので、「カード番号を直接入力する」をタップする。

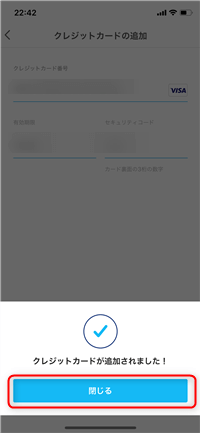

Kyashで作成したVISAカードのカード番号、有効期限、セキュリティコードを入力する。名前は特に入力しなくてもよい。入力し終わったら「追加する」をタップする。

「クレジットカードが追加されました!」と表示されれば完了だ。閉じるをタップして追加画面を終了する。これでPayPayで決済するとKyashのVISAカードから支払われる。注意事項としては、初期設定では最初にPayPay残高から支払われるが、不足している場合は、PayPay残高を使わず全額クレジットカード(今回の場合はKyashのVISAカード)から支払われるという仕組みになっている。

還元率はどうなるか

キャンペーンを行っていない場合はPayPayが0.5%、Kyashが2%で合わせて2.5%である。

PayPayが2018/12/4から行った100億円あげちゃうキャンペーン(2018/12/14終了)では還元率が20%だったので、Kyashと合わせて22%だ。早めにこれに気付いた方はキャンペーン中にかなりお得にお買い物ができたはずだ。今後もキャンペーンはあると思うので、それを狙って今のうちに用意しておくのもよいだろう。

キャンペーンをやっていなくても普段使いすれば、それなりにお得にお買い物ができるはずだ。クスリのアオキ(薬局)はPayPayに対応しているので、PayPayで支払えば2.5%還元される。さらに、クスリのアオキのポイントカードも使えるのでポイント3倍デーの水曜日、日曜日に行けば3%のポイントが貰える。これで5.5%還元になり、現金で払うよりかなりお得になるだろう。(ポイント3重取り)

ちなみにKyashをセブン銀行ATMでチャージしたが、VISAやMasterCardのクレジットカードを使うこともできる。こうなってくるとポイント4重取りも可能になってくるはずだ。

キャッシュレス決済を周知させるために還元率を上げていると思うので、今後どうなるかわからない。ただ、QRコード、バーコード決済を利用すればするほどお得な今であれば使ったほうがよいのではないだろうか。

実際に使ってみた

オフィシャルサイトに使い方は書いてあるが、実際のところ本当にそのように使えるのか不安な方もいるだろう。客側がお金を支払う代わりに、アプリを使うわけであるが、少し慣れが必要かもしれない。だた1回やってみれば理解できると思う。支払い方法に2種類あるが、ここでは店頭にQRコードが置いてある場合の方法を紹介する。

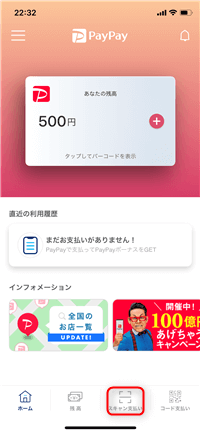

レジ待ちの時間にPayPayを開いて、「スキャン支払い」をタップする。するとカメラの画面になるのでお店に掲示されているQRコードを読み取る。(初回はカメラへのアクセスを求められるので、事前に許可しておくことをお勧めする)

QRコードを読み込むと決済画面になるので、店員さんのレジ打ちが終わったら、「PayPayで」と伝えて、支払う合計金額をテンキーで入力する。入力後間違えないか店員さんに見てもらい、「支払う」をタップする。自信のある方は店員さんの確認なしでも「支払う」をタップしても大丈夫であるが、間違った場合は決済を取り消さないといけない手間が発生するため、注意が必要だ。

スマホから「PayPay(ペイペイ)」という音が鳴ったら支払い完了である。(ほぼ一瞬で終わる)店員さんに支払い画面を見せて、レシートをもらえばこれで支払ったことになる。

自分でQRコードを読み取ったり、金額を入れたりするということをやらないといけないので、スマホの基本的な操作には慣れておく必要があるだろう。ただし、慣れれば何ともない操作なので現金を出すよりも早くレジを抜けれる。それが一番の利点なので、是非使ってみてほしいと思う。

コメント